Possiamo ritenere fondata l’affermazione, sempre più ricorrente, per cui sia l’Olanda a sottrarre soldi e futuro all’Italia, oppure dobbiamo fermarci ad osservare le circostanze dal punto di vista … oggettivo? Un caso emblematico: quello della Campari.

L’euroscetticismo è un “sentimento” da sempre presente in alcune storiche fazioni nazionaliste e/o populiste del nostro Bel Paese, ma che in seguito ad alcuni eventi sta diventando “vox populi”. Lo scomodo Mark Rutte, premier dei Paesi Bassi, e l’ancor più scomodo Geert Wilders, leader del “Partij Voor de Vrijheid” (PVV) che viene definito come partito nazionalista-populista di destra, non le stanno mandando a dire agli Italiani. Tuttavia, più che su Geert, ci concentreremo sulla figura di Rutte; quest’ultimo, liberale classico e di vecchio stampo, etichettato come l’arcigno olandese che vuole controllare l’Italia, è semplicemente il Primo Ministro di uno dei pochissimi Paesi europei che avrà dei flussi negativi dal Recovery Fund, ed è dunque sacrosanto che chieda chiarezza su come verranno spesi i soldi dei contribuenti olandesi. Contribuenti non solo olandesi, diranno i più attenti. Ed è qui che inizia il discorso. Molti, infatti, sostengono che l’Olanda sia colpevole di quello che gli addetti del settore chiamano “dumping” fiscale, ovvero che abbia un regime fiscale troppo più “basso” rispetto a quello della maggioranza dei Paesi dell’UE, primo fra tutti, in negativo, l’Italia. Sempre secondo ciò che si legge sulla maggior parte dei media nazionali, l’Olanda è anche responsabile dello “storno” di molte imprese italiane, che trasferiscono lì la loro sede legale per usufruire di una fiscalità molto più “light” restando in un Paese appartenente all’Unione, con tutti le conseguenze positive che ne derivano. Detto ciò, proviamo ad osservare i numeri e a dare un contenuto oggettivo a queste affermazioni, se è possibile, prendendo anche in analisi un caso celebre.

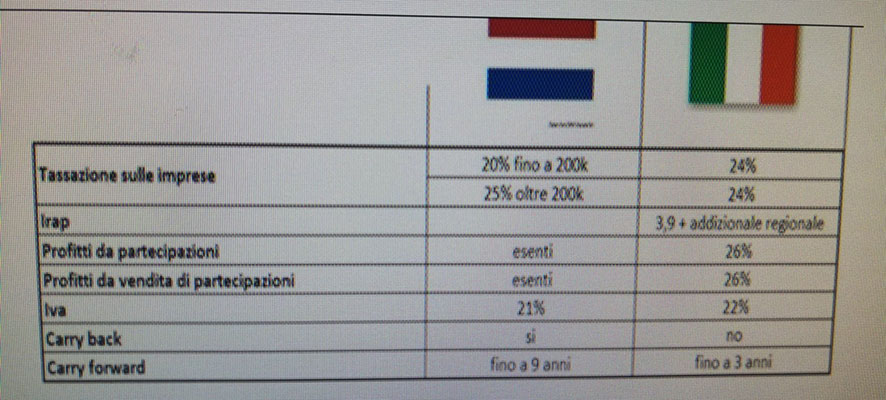

Nella tabella sovrastante possiamo osservare un confronto tra le tipiche imposte relative all’attività d’impresa (fonte: FinanceCue). Le principali differenze sono legate all’assenza dell’IRAP, ma soprattutto alla completa assenza di imposte sugli utili, in quanto, giustamente, già tassati sottoforma di “IRES” (Imposta sul Reddito delle Società), che per imprese che non siano “micro” è addirittura superiore all’imposta italiana. Inoltre il diritto tributario olandese permette le operazioni di “carry back” e facilità quelle di “carry forward”, che, senza entrare nello specifico, facilitano la circolazione del credito d’imposta. Le differenze ci sono, ma non sono così eclatanti. Quantomeno non lo sono a livello fiscale per le imprese poiché riguardano per lo più facilitazioni per la fase post-IRES, che costituisce un flusso assai marginale per le casse degli Stati, sia perché la maggior parte delle aziende medio-grandi reinvestono molti dei loro utili, sia perché anche la distribuzione di questi costituisce una sorte di capitale assai esigua comparata invece al reddito dell’impresa stessa, tassato a volte più in Olanda che in Italia, come già visto. Questa considerazione allora ci pone diversi quesiti: perché le aziende italiane trasferiscono la loro sede legale in Olanda?Questo fenomeno è indissolubilmente collegato con il trasferimento della sede fiscale? Cosa comporta? Analizziamo un’altra tabella:

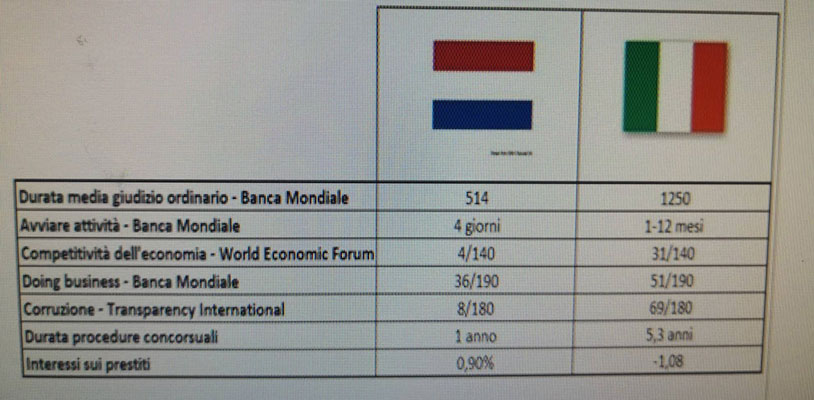

Nella matrice precedente avevamo posto il focus su tematiche legate al diritto tributario, ora (fonte: FinanceCue) facciamo lo stesso con il diritto amministrativo e con le tempistiche burocratiche. Non c’è bisogno di commentare alcuna voce della tabella, ci basterà trattare un caso celebre: Campari.

Dopo il trasferimento della sede legale del suddetto gruppo nel paese dei tulipani, in Italia si è gridato allo scandalo e si è incitato al boicottaggio della tanto amata azienda che da generazioni porta avanti l’Italia nel mondo dei liquori e dei cocktail. Il CEO della holding si è visto dunque costretto a spiegare che nel caso di Campari, così come nel caso di altre migliaia di aziende italiane (Saipem, Luxottica, Exor, Eni, Illy, Ferrero, etc.) ed estere (Google, eBay, Uber, etc.), è stata trasferita solamente la sede legale e non quella fiscale, ai fini di usufruire di tutte le facilitazioni sopra indicate, in Italia ancora rallentate dall’obsolescenza del nostro Codice Civile e Amministrativo e dal Legislatore che molto lentamente si adatta al processo di armonizzazione finanziaria e contabile. Perciò la risposta alla domanda: “l’Olanda è un paradiso fiscale?” E’ un netto: “no!”. L’Olanda è un paradiso per chiunque voglia svolgere attività d’impresa senza dover andare incontro a processi decennali, senza doversi attenere a norme che regolano la circolazione delle azioni speciali (a voto plurimo) risalenti al primo c.c., è un paradiso per tutte le aziende medio-grandi che necessitano di prodotti finanziari complessi. L’Olanda è semplicemente un paese che ha fatto della liberalizzazione la sua forza principale, che è riuscito ad assicurarsi un regime fiscale più lineare – e non necessariamente meno esoso – ma soprattutto è regolato da norme attuali, di recente aggiornamento, che ne fanno un paese perfetto per le imprese che vogliano definirsi competitive a livello mondiale. Che la solidità di questo Paese possa essere di ispirazione all’Italia, nella speranza, un giorno, di fare loro anche dal punto di vista economico il famoso “cucchiaio” che Francesco Totti fece calciando il rigore della vittoria nella partita Italia- Olanda, semifinale della Coppa Europa del 2000.

{kind=link}